¿Por qué existe la iliquidez en el sector inmobiliario?

En este artículo exploramos por qué el sector inmobiliario ha sido históricamente ilíquido, cómo la tokenización y la propiedad fraccionada pueden desbloquear liquidez y por qué estos cambios son importantes tanto para inversionistas como para desarrolladores. Se muestra que los altos costos, los largos plazos y las transacciones complejas han limitado la flexibilidad del mercado inmobiliario tradicional, mientras que la tokenización introduce unidades de propiedad más pequeñas, transferencias más rápidas y mercados más activos. Al permitir una participación más amplia, mayor liquidez y una propiedad digital transparente, la tokenización transforma el sector inmobiliario en una clase de activo más eficiente, accesible e invertible para los mercados modernos.

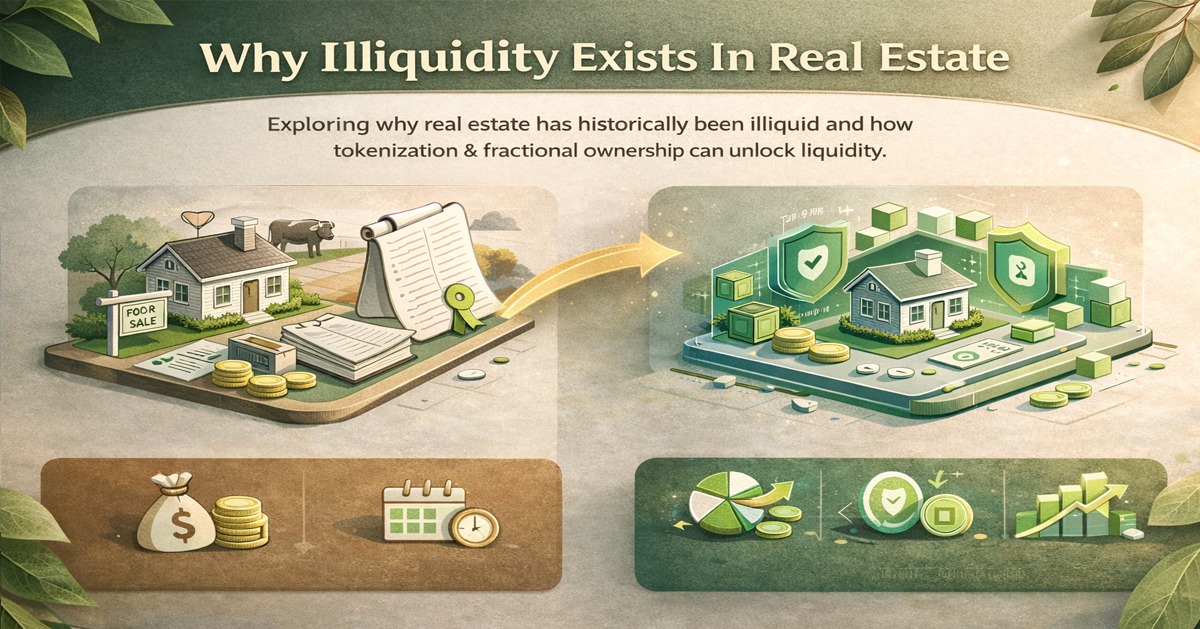

¿Por qué el sector inmobiliario ha tenido históricamente limitaciones de liquidez?

La iliquidez en el sector inmobiliario existe en gran medida porque las propiedades son difíciles y lentas de comprar y vender. A diferencia de las acciones o los activos digitales que pueden negociarse al instante, las transacciones inmobiliarias implican inspecciones, avalúos, negociaciones, financiamiento y trámites legales. Cada paso añade tiempo y fricción, y a menudo una venta puede extenderse durante semanas o meses. Este proceso lento dificulta que los propietarios conviertan rápidamente una propiedad en efectivo cuando lo necesitan.

Otra razón de la iliquidez es el alto costo de las transacciones. Comprar o vender bienes raíces suele implicar agentes, abogados, bancos, impuestos y costos de cierre. Estos gastos pueden ser significativos, lo que desincentiva el intercambio frecuente y hace poco práctica la propiedad a corto plazo. Debido a que es costoso entrar y salir de una inversión inmobiliaria, los inversionistas tienden a mantener las propiedades por largos periodos, lo que reduce aún más la rotación de activos en el mercado.

El sector inmobiliario también es ilíquido porque cada propiedad es única y depende de su ubicación. Cada inmueble difiere en tamaño, estado, zonificación y localización, lo que dificulta la estandarización de precios. Encontrar el comprador adecuado para una propiedad específica lleva tiempo, especialmente en mercados más lentos o en zonas menos demandadas. Esta falta de estandarización contrasta con activos como las acciones, donde cada unidad es idéntica y se puede intercambiar fácilmente.

Además, la iliquidez existe porque la propiedad inmobiliaria suele ser de tipo todo-o-nada. La mayoría de las personas deben comprar una propiedad completa en lugar de una pequeña parte, lo que limita el número de compradores potenciales. Los altos requisitos de capital y los compromisos financieros a largo plazo reducen la flexibilidad y ralentizan el movimiento del mercado. En conjunto, la fricción en las transacciones, los costos elevados, la singularidad de los activos y los grandes tamaños de propiedad explican por qué el sector inmobiliario ha sido históricamente una de las clases de activos más ilíquidas.

¿Cómo pueden la tokenización y la propiedad fraccionada revolucionar la liquidez en el sector inmobiliario?

La tokenización y la propiedad fraccionada pueden revolucionar la liquidez inmobiliaria al dividir propiedades grandes e indivisibles en unidades digitales más pequeñas y fáciles de comprar y vender. En lugar de tener que adquirir un edificio o una vivienda completa, los inversionistas pueden comprar tokens fraccionarios que representan una parte de la propiedad. Esto amplía de forma significativa el grupo de compradores y vendedores potenciales, ya que la participación deja de estar limitada a quienes cuentan con grandes cantidades de capital. Al reducir el tamaño de cada unidad de propiedad, el mercado se vuelve más accesible y negociable, lo que incrementa naturalmente la liquidez.

La tokenización también reduce el tiempo y la fricción asociados a la transferencia de propiedad. Las transacciones inmobiliarias tradicionales dependen de trámites manuales, intermediarios y largos periodos de liquidación. Con activos tokenizados, las transferencias pueden realizarse de forma digital a través de registros seguros, permitiendo que fracciones de propiedad cambien de manos en minutos en lugar de meses. Esta mayor velocidad facilita que los inversionistas entren y salgan de posiciones cuando lo deseen.

La propiedad fraccionada mejora aún más la liquidez al permitir una negociación continua en lugar de ventas únicas de propiedades completas. En vez de esperar a un solo comprador, muchos inversionistas pequeños pueden intercambiar fracciones de propiedad entre sí. Pueden surgir mercados secundarios para los tokens, generando descubrimiento de precios continuo y mayor volumen de transacciones. Esta flexibilidad atrae a un rango más amplio de participantes, incluidos aquellos con horizontes de inversión más cortos o estrategias más activas.

En conjunto, la tokenización y la propiedad fraccionada transforman el sector inmobiliario de una clase de activo ilíquida y de alto capital a una más dinámica y líquida. Las propiedades pueden conservar su valor a largo plazo y su capacidad de generar ingresos, mientras ganan la posibilidad de ser negociadas, diversificadas y re-equilibradas con mayor facilidad. Al alinear el sector inmobiliario con infraestructura digital y unidades de propiedad más pequeñas, estas herramientas desbloquean liquidez sin eliminar la estabilidad del mundo real que ha hecho valioso al inmueble durante siglos.

¿Cómo pueden beneficiarse los inversionistas institucionales y los desarrolladores inmobiliarios de la tokenización y la propiedad fraccionada?

Los inversionistas institucionales se benefician de la tokenización y la propiedad fraccionada al obtener un acceso más eficiente a los mercados de capital inmobiliarios. La tokenización permite estructurar grandes propiedades o portafolios en unidades digitales que pueden distribuirse a una base de inversionistas más amplia sin vender el activo subyacente. Esto les permite desbloquear liquidez, reequilibrar portafolios con mayor facilidad y gestionar riesgos con mayor precisión. La propiedad fraccionada también facilita la diversificación geográfica y por tipo de activo, manteniendo la exposición al valor a largo plazo del sector inmobiliario.

Para los desarrolladores inmobiliarios, la tokenización ofrece una nueva y poderosa forma de levantar capital. En lugar de depender únicamente de préstamos bancarios, capital privado o largos ciclos de financiamiento, los desarrolladores pueden tokenizar proyectos y ofrecer propiedad fraccionada a una amplia variedad de inversionistas. Esto puede acelerar los tiempos de financiamiento, reducir la dependencia de fuentes tradicionales y alinear mejor la participación de los inversionistas con los hitos del proyecto. Al disminuir los montos mínimos de inversión, los desarrolladores pueden atraer tanto capital institucional como no institucional con estructuras de propiedad transparentes.

Tanto los inversionistas institucionales como los desarrolladores se benefician de una mayor liquidez y eficiencia del mercado. Los bienes raíces tokenizados pueden contar con mercados secundarios donde las fracciones de propiedad se negocian con mayor facilidad, reduciendo los largos periodos de bloqueo característicos de las inversiones inmobiliarias tradicionales. Esta liquidez hace que el sector sea más atractivo para instituciones que requieren flexibilidad y proporciona a los desarrolladores señales constantes de precios y demanda.

La tokenización y la propiedad fraccionada también mejoran la transparencia, la gobernanza y la confianza entre todas las partes. Los registros inmutables ofrecen un historial compartido y verificable de propiedad, transferencias y derechos, reduciendo disputas y simplificando auditorías. Las reglas basadas en contratos inteligentes pueden automatizar distribuciones, controles de cumplimiento y reportes, disminuyendo la carga administrativa. En conjunto, estos beneficios posicionan a la tokenización como una herramienta que combina los estándares institucionales con infraestructura digital moderna, permitiendo una formación de capital más eficiente y mercados inmobiliarios más resilientes.